Геостратегическа оценка на икономиките на РФ и КНР в сравнение с тези на колективния Запад

/NovinarBG.com/ Жак Сапир е професор и директор на обучението в École des Hautes Études en Sciences Sociales.

Тази статия първоначално е публикувана в сп. American Affairs, том VI, номер 4

(зима 2022): с. 81–86.

Предварителен коментар на статията на френския експерт Жак Сапир „Геостратегическа оценка на икономиките на Руската федерация и на Китайската народна република“

Проф. дфн д-р ист. Нако Стефанов

Драги читатели,

Пред Вас е статията на френския професор Жак Сапир, който много трудно може да бъде обвинен, че е „путинист“ или привърженик на Си Дзинпин. Точно обратното –авторът на тази статия утвърждава необходимостта западните анализатори да осъществяват „систематично търсене на индикатори, които са най-близки до реалността – /това/ трябва да бъде приоритет, ако искаме сериозно да оценим баланса на икономическата мощ и да вземем решения в съответствие с него“.

На нас българските граждани, които сме „захранвани“ с пропагандистки клишета от нашите основни средства за масова комуникация, подобна трезва оценка е също така нужна.

За тези които искат да се запознаят със статията в оригинал Ви даваме адреса, където статията може да бъде намерена:

Също така предвид ролята и мястото на КНР в добива и износа на критични продукти е направено допълнение, което също се позовава на западни източници. Става дума за т.нар. „редки елементи“.

Предвид иновациите в РФ също е направен допълнителен коментар.

От началото на войната в Украйна въпросът за размера на руската и китайската икономики в сравнение със западните икономики стана много важен. В началото политиците сравняваха, например, руския БВП с този на Испания или Италия, като начин да минимизират глобалното му значение. Сега, след като геополитическите противоречия съживиха блоковото противопоставяне от Студената война, стана изключително важно да изясним разбирането си за реалния размер и значение на тези икономики.

Простата статистика за БВП вероятно е приспивала Запада във фалшиво чувство за сигурност. По БВП западните икономики изглеждат доминиращи и способността им да налагат санкции е решаваща. Но зависимостта на Запада от секторите на услугите – и относителната слабост на производствените сектори като индустриално производство, минно дело и селско стопанство – показва критични уязвимости в производството на стоки и веригите за доставки.

Във времена на мир и безпрепятствена търговия подобни уязвимости може да изглеждат незначителни. В периоди, обаче, на деглобализация, на геополитическа конкуренция и конфликти между държавите тези слабости могат да имат дълбоки въздействия, тъй като основните производствени сектори придобиват голямо значение. По-ясният поглед върху тези реалности предполага преоценка на стратегическата позиция на Запада.

Клопките при измерването на брутния вътрешен продукт/БВП/

След Втората световна война БВП е индикаторът, който обикновено се използва за определяне на размера и силата на една икономика/(1) Simon Kuznets, “Modern Economic Growth: Findings and Reflections,” American Economic Review, 63, №3 (June 1973):р. 247–58/. БВП измерва богатството, създадено за даден период, според оценката на пазара. Въпреки че е важен показател, той също така неточно оценява реалното богатство/(2) J. E. Stiglitz, A. Sen, and J. P. Fitoussi, eds., Rapport de la Commission sur la mesure des performances économiques et du progrès social, Vie Publique, September 15, 2009/ и не измерва напълно производствения капацитет на дадена страна. Срещу този показател се отправят много критики. Други количествени мерки – например, производство или износ – често се използват като допълнение. За да могат да сравняват икономиките, обаче, показателите трябва да използват обща мерна единица, най-често долар. Очевидното решение е да се използват обменните курсове за даден период. И все пак това на пръв поглед просто решение е незадоволително, тъй като обменните курсове не отразяват непременно икономическата реалност. Обменните курсове са обект на спекулативни колебания/(3) Heiner Flassbeck, H. Massimiliano La Marca, eds., Coping with Globalized Finance: Recent Challenges and Long-Term Perspectives (Geneva: unctad, 2007); Lucio Sarno and Mark P. Taylor, The Microstructure of the Foreign Exchange Market: A Selective Survey of the Literature, Princeton Studies in International Economics no. 89 (Princeton: Princeton University, May 2001)/, както нагоре, така и надолу, на паричните пазари./(4) Jacob A. Frankel and Harry G. Johnson, eds., The Economics of Exchange Rates: Selected Studies (London: Routledge, 1978)/.

Таблица 1. Дял на отделните страни в глобалния продукт, изчислен съгласно обменния курс на собствената валута спрямо щатския долар

![]()

Поради тези причини често се използва методът за изчисление на БВП по паритета на покупателната способност (ППС) /(5) P. Schreyer and F. Koechlin, Parités de pouvoir d’achat: Mesure et utilisations, Cahiers statistiques no. 3 (Paris: OCDE, 2002); Bela Balassa, “The Purchasing-Power Parity Doctrine: A Reappraisal,” Journal of Political Economy 72, no. 6 (December 1964): 584–96/. Измерването по ППС улавя относителните цени. С други думи, ППС улавя относителните ценови съотношения, в национална валута, на една и съща стока или услуга в различни страни/(6)R. Dornbush, “Purchasing Power Parity,” NBER working paper no. 1591, 1985/. Разбира се, хипотезата, че потребителите в различни страни биха използвали един и същ продукт е крехка предвид културните особености на потребителите. Следователно методът на ППС също има своите проблеми и потенциални отклонения. Независимо от това, той очевидно е по-стабилен от метода на обменния курс при сравняване на икономики. ППС обикновено се изчисляват на три стъпки: първо на продуктово ниво чрез осредняване на относителни цени, след това чрез получаване на непретеглени ППС и накрая на агрегирано ниво, със средно претеглената стойност на ППС на продуктови групи. Теглото, използвано в последната стъпка, се основава на разходите, свързани с всяка продуктова група. Този метод се използва, когато е необходимо стабилно сравнение между две икономики.

Таблица 2.Дял на отделните страни в глобалния продукт, изчислен съгласно метода на паритет на покупателната способност/ППС/

![]()

Ако погледнем БВП на Съединените щати, Германия, Китай и Русия на базата на сравнения на обменния курс (таблица 1) и ППС (таблица 2), могат да се направят няколко заключения. Първо, ясно е, че методът на обменния курс значително подценява размера на китайската и руската икономики. Използвайки метода на обменния курс, размерът на Руската икономика е наполовина по-малък от този на Германия и около 130 процента от този на Испания. Китай, въпреки че расте по-бързо, е около две трети от икономиката на САЩ през 2019 г. С метода на ППС, обаче, профилът на Руската и Китайската икономики се променя драстично. Руската икономика почти се изравнява с икономиката на Германия, докато китайската икономика достига паритет с икономиката на САЩ през 2016 г. и оттогава има лека преднина.

Несъответствието между метода на обменния курс и метода на паритета на покупателната способност рядко се взема предвид в литературата за широката публика, когато става дума за Китай и Русия. Това може да доведе до прекомерен оптимизъм относно ефективността на санкциите. Но дори изчислението на БВП на основата на метода на ППС може все още да не отразява истинското значение на Руската и Китайската икономики, когато са засегнати стратегически геополитически и геоикономически въпроси.

Значението на производствения сектор

Когато се изчислява от гледна точка на производството, БВП обикновено се разделя на различни сектори: селско стопанство (включително горско стопанство и риболов), промишленост, строителство и услуги. Силният растеж на икономиката на услугите е тенденцията през последните петдесет години в западните страни; секторите на услугите са нараснали по-бързо от производството на стоки и формират все по-голям дял в западните икономики. „Производственият“ характер на някои услуги със сигурност е спорен. Например, някои проучвания се опитват да включат в „услугите“ трафика на наркотици и проституцията в изчисляването на БВП./(7)Sarah O’Connor, “Drugs and Prostitution Add £10bn to UK Economy,” Financial Times, May 29, 2014/.

Въпросът за реалния принос на някои услуги възниква дори ако развитието на икономиката на услугите в мирно време е напълно легитимно. Но разсъжденията се променят във време на война или почти на война. По време на война услугите губят значението си спрямо селското стопанство, индустрията и строителството. За това става необходимо да се изчисли дела на секторите, произвеждащи стоки в различните икономики, за да се разбере точно как те наистина да се сравнят.

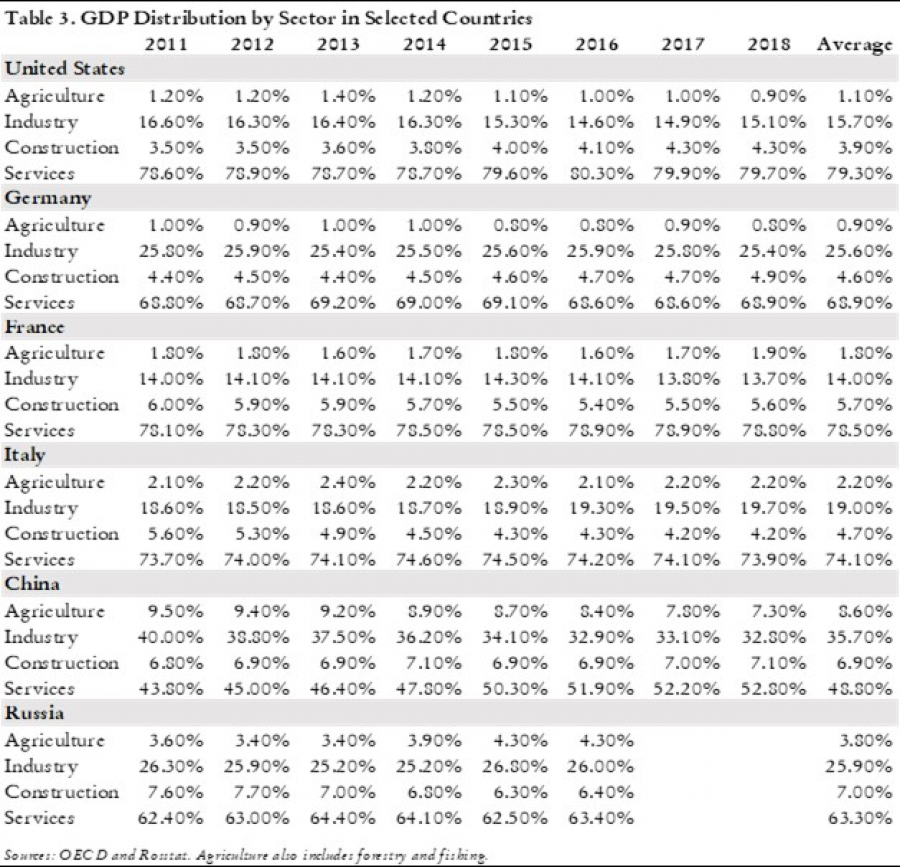

Табл.3. Разпределение на БВП на отделни страни според основни сектори

На пръв поглед забелязваме, че Русия е разположена между Китай, където услугите представляват само 49 процента от БВП, и страни като Съединените щати, Франция или Италия, където услугите представляват поне 75 процента от БВП. Германия е в междинна позиция, като 69 процента от нейния БВП идва от услуги. Позицията на Русия може да се обясни с размера на нейния промишлен и селскостопански сектори – структура, която влияе на нейното реално тегло, както е показано в таблица 4.

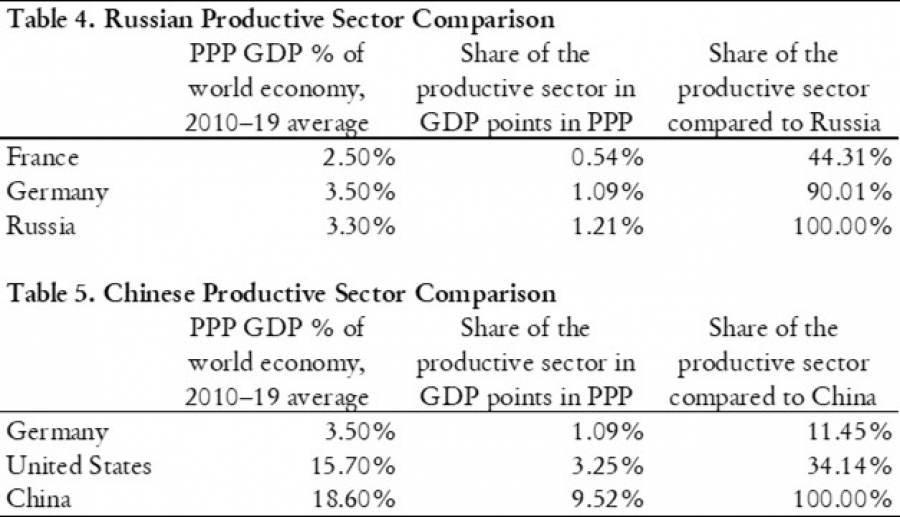

Таблица 4 и таблица 5. Сравнение на производствения сектор на Русия/съответно в таб.5 на Китай/ по:

-

Дял на съответния БВП, изчислен по ППС, като % в световната икономика усреднено за периода 2010-2019 г.;

-

Дял на производствения сектор от съответния БВП, изчислен по ППС, като % в световната икономика;

-

Дял на производствения сектор на съответните западни страни в сравнение с този на Русия в таблица 4 и на Китай в таблица 5.

Таблици 4 и 5 показват, че БВП на Русия и Китай са значително по-големи, когато вземем предвид само пряко производствените дейности. Икономиката на Китай става девет пъти по-силна от тази на Германия и три пъти по-силна от тази на Съединените щати. Руската икономика в крайна сметка изпреварва германската икономика и е повече от два пъти по-силна от френската. Това напълно променя нашата визия за тези икономики – далеч от твърденията, че Русия е на същото ниво като Испания или че Китай все още изостава много от Съединените щати.

Индикатори за иновации

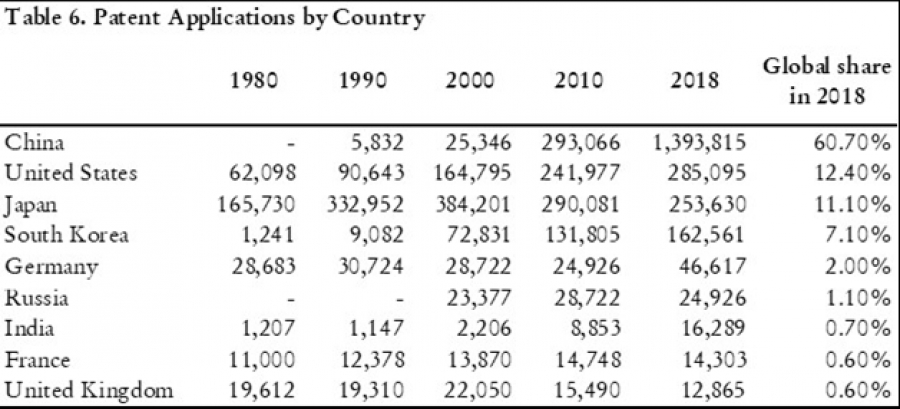

Но сравнението на Запада и Изтока по показателите за промишлена производство също има своите недостатъци. То не взема под внимание иновациите, които могат да бъдат измерени, макар и несъвършено, чрез броя на патентите, подадени всяка година, или чрез съдържанието на авангардна технология на произведените стоки. Ако се съсредоточим върху патентите – индикатор, който може да бъде предубеден от факта, че разработването на патент и неговото използване не се извършва непременно в държавата на подаване. Както и това, че патентите може да отразяват финансово използване на интелектуална собственост, а не истинска иновация – получаваме следния списък за водещите страни./(8) “Classement des États du monde par nombre de dépôts de brevets,” Atlasocio.com, June 23, 2020/.

Таблица 6. Заявки за патенти по страни

По този показател Китай излиза начело с голяма разлика, но Русия заема едва шеста позиция. Въпреки това общият брой патенти от Китай и Русия е почти двойно по-голям от този на САЩ, Япония, Южна Корея, Германия, Франция и Обединеното кралство взети заедно. Това ни дава представа за баланса на силите и на този фронт.

Забележка моя- Н.С. Този показател не отчита т.нар. „военни иновации“, макар че много иновации са с т.нар. „двойно предназначение“. Като правило „военните иновации“ се засекретяват и често не се правят заявки за патенти. В този смисъл РФ, която днес е водеща иновационна сила във военното дело с цял клас нови оръжия, нямащи аналози на Запад, не може да бъде адекватно оценена по показателя „Заявки за патенти“.

Глобален износ на критични продукти

Последният метод за оценка на мащаба на руската икономика е да се измери мястото на Русия в световния износ на ключови продукти. През 2019 г. Русия беше вторият по големина производител в света на платина, кобалт и ванадий, третият по големина производител на злато и никел, четвъртият по големина производител на сребро и фосфати, петият по големина производител на желязна руда и шестият по големина производител на уран и олово./(9)“Platinum-Group Metals,” U.S. Geological Survey, accessed October 19, 2022/. Основният продукт на руското селско стопанство са зърнените култури; Русия е най-големият износител на пшеница/(10) Anatoly Medetski and Megan Durisin, “Russia’s Dominance of the Wheat World Keeps Growing,” Bloomberg, September 23, 2020/ в света и най-големият производител на ечемик, елда, овес и ръж, както и вторият по големина производител на слънчогледови семена. Разбира се, Русия е най-големият износител на газ в света (и притежава най-големите световни резерви на газ) и вторият по големина износител на суров петрол. Това дава на Русия, отвъд индустриалния ѝ капацитет, централна позиция в търговията със суровини, позиция, която обяснява нейния съюз с Китай. Всяко прекъсване или рязко намаляване на търговията с Русия вероятно ще доведе до големи сътресения на стоковите пазари.

Сега е очевидно защо опитът да се представят икономиките на Китай и Русия единствено чрез БВП, използвайки метода на обменния курс, води до подвеждаща представа за икономическата мощ на тези две страни – и картина, която може да навреди на вземането на решения. Елементите на индустриалното производство, които подчертахме, са още по-важни в настоящата ситуация. Въпреки че не сме навлезли във военновременна икономика сама по себе си, извън тази на Украйна, икономиките по света сега са силно повлияни от геостратегически реалности. Използването на няколко икономически индикатора – и систематичното търсене на индикатори, които са най-близки до реалността – трябва да бъде приоритет, ако искаме сериозно да оценим баланса на икономическата мощ и да вземем решения в съответствие с него.

Край

Тук ще добавим още една забележка, засягаща Китай. Става дума за това, че КНР доминира както в добива и продажбата на т.нар. „редки елементи“ /редкоземни метали/, така и в запасите на същите. Според данни на “U.S. Geological Survey” Китай притежава 44% от разузнатите запаси на редки метали, както и нему принадлежи над 60% от добива на същите. Това са група от 17 химични елемента: церий (Ce), диспросий (Dy), ербий (Er), европий (Eu), гадолиний (Gd), холмий (Ho), лантан (La), лутеций (Lu), неодим (Nd), празеодим (Pr), прометий (Pm), самарий (Sm), скандий (Sc), тербий (Tb), тулий (Tm), итербий (Yb) и итрий (Y). Те често съпътстват минералите на тория (Th), а понякога и тези на урана (U).

Редкоземните елементи се използват в различни отрасли на техниката: в радиоелектрониката, приборостроенето, ядрената техника, машиностроенето, химическата промишленост, металургията и др. La, Ce, Nd, Pr се използват широко в стъкларската промишленост под формата на оксиди и други съединения. Редкоземните елементи и техните съединения придобиха голямо значение в химическата промишленост, например при производството на пигменти, лакове и бои, и в нефтената промишленост като катализатори. Редкоземните елементи се използват в производството на някои експлозиви, специални стомани и сплави, като газови абсорбери. Монокристални съединения на редкоземни елементи (както и стъкла) се използват за създаване на лазерни и други оптически активни и нелинейни елементи в оптоелектрониката. На базата на Nd, Y, Sm, Er, Eu с Fe-B се получават сплави с рекордни магнитни свойства за създаване на постоянни магнити с огромна мощност в сравнение с простите феросплави.

Като цяло само около една четвърт от редкоземните метали се използват за производството на граждански продукти, а останалите – за производството на военно-технически продукти.

Фигура 1. КНР доминира в добива и резервите на редки метали

Вж. https://www.statista.com/chart/29114/rare-earth-reo-reserves-and-production/

Стани приятел на Новинар и във Facebook и препоръчай на своите приятели